Was macht Sinn – was geht?

Wer sein Einkommen absichern möchte, dem stehen verschiedene Möglichkeiten am deutschen Versicherungsmarkt zur Verfügung. Viele Autos sind besser versichert, als der Fahrer.

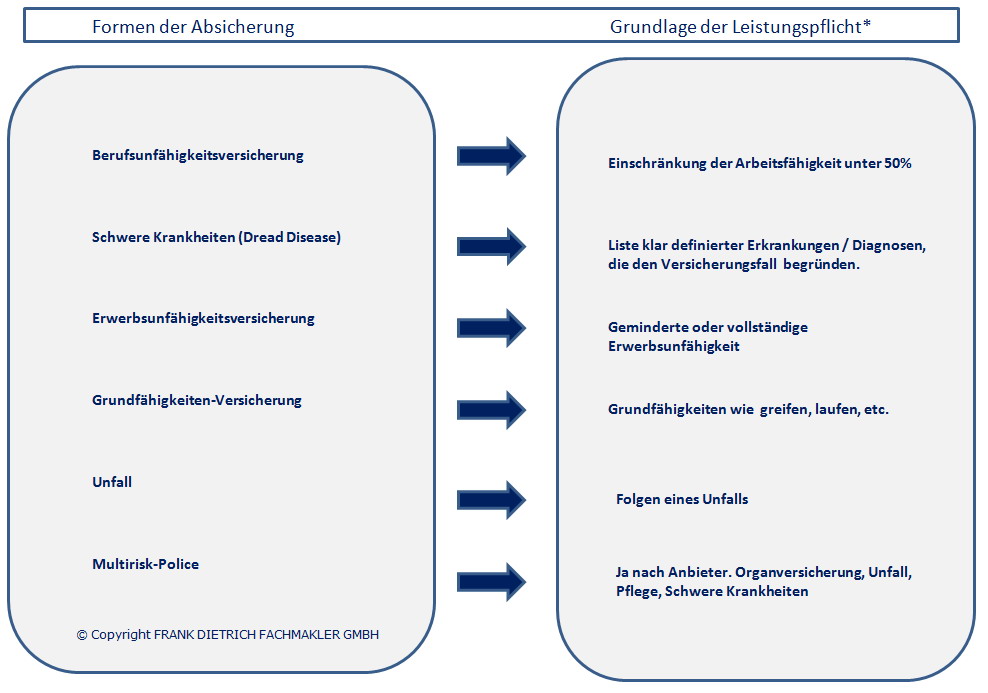

Beginnend mit Verdienstausfall, also der Tagegeldversicherung, geht es weiter über die Möglichkeit der Berufsunfähigkeitsversicherung oder der Absicherung gegen „Schwere Krankheiten“. Genau dieser Reihenfolge wird nachgefragt, angeboten und versichert. Nicht jeder hat die Möglichkeit, eine Berufsunfähigkeitsversicherung abzuschließen. Der aktuelle Gesundheitsstatus verhindert die Policierung des Versicherungsschutzes, schränkt diesen enorm ein (Leistungsausschluss) oder lässt den Beitrag stark steigen, begründet durch Risikozuschläge. Zudem begründen sich diese Angebote auch auf die berufliche Tätigkeit und das Alter. Berufe mit einem hohen Risiko, berufsunfähig zu werden, sind oftmals kaum oder nur sehr teuer versicherbar. Nicht jeder kann oder will sich das leisten.

Alternativ denkbar aber auch zu empfehlen?

Alternativ denkbar aber auch zu empfehlen?

Die Alternative ist die Absicherung gegen „Schwere Krankheiten“. Bundesweit wurden bisher nur ca. 150.000 solcher Verträge vermittelt. Diese Art der Versicherung führt noch immer ein Schattendasein. Das liegt mit daran, dass diese Angebote Lücken in der Absicherung beinhalten, Lücken dort wo das hauptsächliche Risiko, die Arbeitskraft zu verlieren, begründet ist. Die Hauptursachen für den Verlust der Arbeitskraft liegen seit vielen Jahren, im Anteil noch immer steigend, im Bereich der Nervenleiden, gefolgt Erkrankung des Skelett- und Bewegungsapparates. Das begründet die Wahl, die Berufsunfähigkeitsversicherung der Absicherung gegen schwere Krankheiten vorzuziehen.

Geht es dann doch, aus welchem Grund auch immer, um die Wahl zur Absicherung der „Schweren Krankheiten“, so ist der Markt nicht wirklich gut ausgestattet, sucht man Angebote. Die Wahl ist nicht einfach, deshalb hier ein wesentlicher Tipp. Meiner Meinung und Erfahrung nach geht es nicht um die Anzahl der versicherten Erkrankungen in einem Angebot, vielmehr ist wesentlich, wie der Leistungsfall definiert ist. Gibt es klare und medizinisch eindeutige Parameter, diesen nachzuweisen? Klare Abgrenzungen der Diagnosen, die die Zahlung begründen? Die pauschale Aussage, dass ein Herzinfarkt mit versichert ist, ist nicht immer richtig. Die Sonderform der Angina Pectoris ist fast nirgends versichert. Andere Formen, die zu diesem Krankheitsbild passen, dann doch. Es gilt also auch hier sorgfältig zu prüfen, was ist und was ist nicht versichert. Nicht immer ist es leicht, die medizinische Termini im Kleingedruckten zu verstehen – auch hier entscheidet einzig und allein die Fachkompetenz des spezialisierten Vermittlers. Zur Sicherheit achten Sie bitte auf die Beratungsdokumentation, denn wenn falsch gewählt wurde, man dem dann doch falschen Rat eines Vermittlers folgte, so sollte dessen Haftpflicht den Schaden ausgleichen.

Die Sicherung biometrischer Risiken, wie in der Krankenversicherungen, der Berufsunfähigkeitsversicherung oder der Absicherung der Pflegebedürftigkeit ist vom Alter / Gesundheitszustand abhängig. Wer abwartet, riskiert die Versicherungsfähigkeit.

NEUE LEITFÄDEN IM DOWNLOADCENTER

Vereinbaren Sie jetzt einen Termin

Vereinbaren Sie jetzt einen Termin

{kind=link}