Sicherheit ist kein Zufall

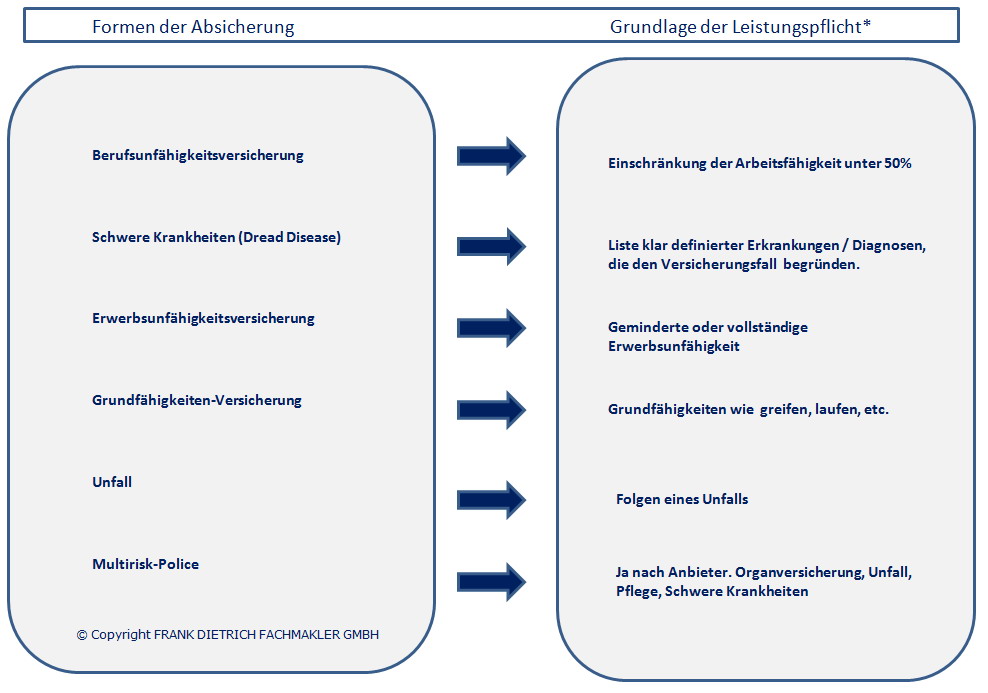

Wenn keine Berufsunfähigkeitsversicherung – was dann?

Die Lebensversicherung geht-neue Produkte erobern den Markt. Macht die Lebensversicherung als Sparplan zur Sicherung der Altersvorsorge noch Sinn? Der Sparer selbst, heiß umworben, zahlt die Zeche, wenn es dem Versicherer nicht gut geht. Eine Vielzahl von Beschlüssen der letzten Jahre minderten die Erträge dieser Sparpläne. Zudem hat die aktuelle Rechtsprechung im Nachhinein bei vielen Verträgen die Möglichkeit der rückwirkenden Kündigung beschlossen. Die Stornohaftung wurde angehoben, Courtagen gesenkt. Ob und was aus dem Produkt wird, werden wir in den nächsten wenigen Monaten erleben. Ich persönlich bin der Meinung, dass diese Art Sparplan, bereits 1986 als „Legaler Betrug „von gerichtlicher Seite her tituliert, seine besten Zeiten hinter sich hat. Wer fürs Alter vorsorgen will findet weit bessere Möglichkeiten.

Produktschmiede nach Marktnachfrage

Immer mehr der Lebensversicherer erarbeiten neue Produktlinien. Dazu gehört die Absicherung des Einkommens, also die Berufsunfähigkeitsversicherung. Wer berufsunfähig wird, trägt meist auch ein erhöhtes Risiko, pflegebedürftig zu werden. Der Markt der Absicherung von Kosten bei Pflegebedürftigkeit ist in Bewegung. Kombiprodukte drängen auf den Markt. Jeder versucht, sich etwas einfallen zu lassen, Alleinstellungsmerkmale zu definieren.

Aktuell ist es der Volkswohl Bund, der eine Berufsunfähigkeitsabsicherung mit Nachversicherungsmöglichkeiten anbietet, die erstmals dynamisch auch über die Grenze von 2500 € BU Rente übersteigt.

Die Barmenia kombiniert die beiden Risiken im Produkt „BU Pflege Plus“. Andere Anbieter gingen bereits voraus und werden folgen, zum Teil auch mit der Kombination der Absicherung gegen „Schwere Krankheiten“ und den beiden oben genannten Risiken. Die Canada Life, bekannt aus der Absicherung gegen „Schwer Krankheiten“ (Dread Disease) tastet sich auf den Markt der BU vor.

Juristische „Sprachen“

Es ist explizit darauf zu beachten, dass wir in dem Bereich der Lebensversicherung das Risiko Berufsunfähigkeit absichern können, die Kombination zur Pflege aber in dem Bereich der Krankenversicherung zu finden ist. Allein der Sachverhalt lässt es sehr spannend werden, zu erfahren wie die vertraglichen Formulierung dieser beiden, in der Vergangenheit mit unterschiedlichen juristischen Termini ausgestatteten Bereiche, kombinieren.

Wer eine Berufsunfähigkeitsabsicherung sucht, wird erkennen, dass das Restrisiko einer Nichtzahlung trotz Leistungsfall immer besteht. Dieses Restrisiko ist auf die Verklausulierung und die oftmals nicht klare Definition von Begrifflichkeiten zurückzuführen. Schon deshalb sollten die Verträge inhaltlich auf diese Formulierungen in geprüft werden, um Fußangeln und Hintertürchen frühzeitig erkennen zu können.

Die hundertprozentige Absicherung wird es sicherlich nie geben, die nicht vorhandene Absicherung aber ist nicht der Weg, der daraus folgt. Vielmehr ist die Suche nach den deutungsfreisten Begrifflichkeiten in den Vertragsangeboten zu finden. Ob sich die Kombiprodukte durchsetzen werden, wird deren Konzeption im Detail, die Definition der beiden Risiken und des Leistungsfalls entscheiden. Zu begrüßen ist, dass auch die Anbieter erkannt haben, dass die Sicherung von Risiken einem für mein Empfinden eher fragwürdigen Sparplan fürs Alter vorzuziehen sind.

Frank Dietrich Fachmakler

Vereinbaren Sie jetzt einen Termin

Vereinbaren Sie jetzt einen Termin

{kind=link}