Schließen sich die Leistungen des privaten Tagegeldes bei Arbeitsunfähigkeit und die einer privaten Berufsunfähigkeitsrente wirklich gegenseitig aus? Nein. Es kommt auf den Zeitpunkt an. Wird nach einer sechs-monatigen Arbeitsunfähigkeit geprüft, ob Berufsunfähigkeit vorliegt, wird die Entscheidung auf eines von beiden fallen. Eine Koexistenz zu diesem Zeitpunkt ist ausgeschlossen. Richtig! Für die Theoretiker unter den Versicherern ist das Thema damit beendet. Der Praktiker schüttelt den Kopf.

Konkret war einer meiner Mandanten aus der Vergangenheit bei der Continentalen im Tagegeld versichert. Der Makler hatte nichts anderes angeboten. Jahre später kam es dann zum Leistungsfall in der Berufsunfähigkeitsversicherung. Nach langer Prüfung der Versicherer war es mir möglich, zwei Verträge zum Risiko der Berufsunfähigkeit in die Leistungspflicht zu bringen.

Sogar eine Grundfähigkeitsversicherung, die ich überhaupt nicht mag, musste leisten, weil er zwischenzeitlich auch ein Pflegefall wurde.

Wir informierten den Tagegeldversicherer über den Bezug der Berufsunfähigkeitsrente. Wir teilten zusätzlich mit, dass er als selbstständiger Unternehmer sich beruflich im Betrieb umorganisiert hatte und wieder Einkommen erzielen konnte (aufsichtsführend und weisungsgebend). Wir fragten nach, welche Nachweise benötigt werden würden, damit wir die Tätigkeit gegen Arbeitsunfähigkeit bei einer erneuten Erkrankung, beispielsweise einer Coronainfektion, abgesichern könnten. Bei anderen Anbietern war es lediglich ein Einkommensnachweis.

Die Antwort war ein Angebot einer Anwartschaft, die man aktivieren könnte, wäre man wieder gesund. Bei den Erkrankungen des Versicherten, die auch zum Pflegegrad 4 führten, definitiv undenkbar. Eie Absicherung der Resttätigkeiten, die weiterhin einen Erwerb darstellen, wurde verweigert. Die Begründung war einfach und billig. bei Bezug einer Berufsunfähigkeitsrente gäbe es keine Möglichkeit für Tagegeldversicherung. Damit steht der Versicherer meiner Kenntnis nach allein am Markt und fernab der Realität. Gespräche mit anderen Versicherern ließen diesedas Problem einsehen und veränderten Bestimmungen oder Leistungspraxis. Die Continentale nicht und ist daher, wenn überhaupt noch, nur unter dem Hinweis zu beraten, dass es einem solchen Fall keine Absicherung gibt.

Im Anschreiben an mich hat die Dame übrigens zu Beginn den Kunden mit dem Nachnamen benannt, danach mit dem Vornamen und verwechselt meines Erachtens zum Schluss auch Berufsunfähigkeit mit Erwerbsunfähigkeit.

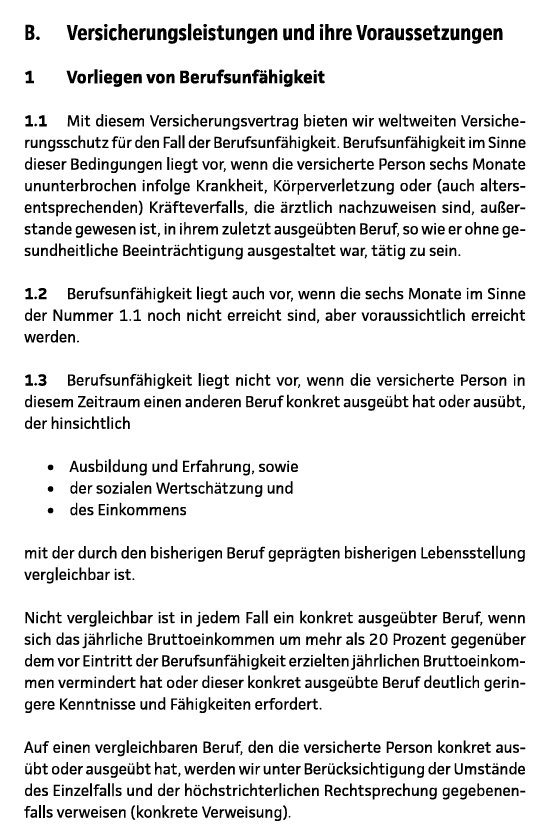

Ein Blick in die Bestimmungen der Berufsunfähigkeitsversicherung der Continentale zeigt, dass auch dort die Möglichkeit einer konkreten Tätigkeit ohne Verlust der Berufsunfähigkeitsrente besteht. Der Einkommensverlust liegt bei 20 % und glücklicherweise nicht bei der höchstrichterlichen Rechtsprechung.

Bei gleichzeitig existierenden Absicherung von Tagegeld und Berufsunfähigkeit, widerspricht sich demnach der Versicherer im Versicherungsgedanken gegenüber dem Kunden. Die Bestimmungen des Tagegeldes sind meines Erachtens zweifelsfrei von einem Theoretiker formuliert worden. Von der Praxis keine Spur. Vermutet man, dass Berufsunfähigkeit mit Erwerbsminderung verwechselt wurde, wie die Formulierungen der Damen, nicht ausschließt, so kommen wir den Gedanken der nicht mehr möglichen Absicherung natürlich näher.

Bemerkenswert ist, dass die Gespräche mit Servicemitarbeitern eindeutig in die Richtung der Einsicht gingen. Umso höher in der Hierarchie umso uneinsichtiger in der Sachlage.

Wann wird Fortbildung auch zu den Verpflichtungen der Anbieter gehören? Es ist längst Zeit!

Spätestens nach detaillierte Erläuterungen der Sachlage lenkten die Versicherer in der Vergangenheit ein, hatten sie von Beginn aus denselben Standpunkt wie die Continentale. Ich erinnere mich, dass in einem Gespräch der Jurist grundsätzlich die Koexistenz verneinte und am Ende des Gespräches meiner Meinung war und behaupte, man hätte es nie anders gemacht. Nichts ist demnach steter als der Wandel, auch in der Versicherungswirtschaft:-). Das Tagegeld der Continentale stellt in meinen Augen ein großes Haftungspotenzial dar. Leistet möglicherweise auch nicht die Berufsunfähigkeitsversicherung wenn Tagegeld gezahlt wird?

Vereinbaren Sie jetzt einen Termin

Vereinbaren Sie jetzt einen Termin

{kind=link}

{kind=link}