Lücken füllen – im Versicherungsschutz

Die Nachfrage nach privatem Versicherungsschutz, den Versicherungsschutz der Gesetzlichen Krankenversicherung aufzubessern, hält unvermindert an. In 2013 stieg die Nachfrage nochmals um 0,2 % an. Nun sind es 23,5 Mio. Krankenzusatzversicherungen.

Wer die Inhalte der GKV kennt, lernt schnell, das dieser Versicherungsschutz viele Zuzahlungen und „Kann – Bestimmungen“ enthält – gemeint ist das Prinzip nach Wirtschaftlichkeit, Zweckmäßigkeit, Angemessenheit, die das notendige Maß nicht überschreite darf, wenn es um Leistungen geht.

Wer das wirklich „greifen“ kann, ist mir noch nicht begegnet. Das System GKV, ein Puzzel mit 1000 Teilen, ist unüberschaubar, bürokratisch und von der wirtschaftlichen Lage abhängig.

Die Pläne von Schäuble und Gröhe, die Zuschüsse um ca. 6 Mrd. zu streichen um damit den Haushalt zu konsolidieren, zeigt in aller Deutlichkeit diese finanzielle Abhängigkeit. Der Zusatzbeitrag wird reanimiert – mehr Leistungen gibt es damit aber nicht. Marktwirtschaft außer Kraft gesetzt oder wo gibt es das noch das man mehr zahlt, nicht aber mehr erhält? Nur in der GKV – hier wird Beitrag vorbestimmt, seit den 70ziger Jahren um über 1.100 % gestiegen, bei sinkendem Leistungsniveau.

Es sind nicht nur Wartezeiten

Verkürzte Wartezeiten, die der Minister per Gesetz erzwingen will, führen nicht zu einer Verbesserung in der Versorgung, sehen dafür aber in der Presse gut aus. Aus einer guten Versorgung, so auch in der Gesetzesvorlage, wird eine ausreichende Versorgung. Wem hilft das außer dem Minister mit einer Schlagzeile?

Der Bedarf, sich per privatem Versicherungsschutz fehlende Leistungen zu erkaufen, steigt. Interessant wäre die Betrachtung, was denn geschehen würde, wenn man frei wählen könnte, ob man privat oder gesetzlich versichert sin möchte. Diese Betrachtung verhindert der Gesetzgeber, denn alle mit einem Jahreseinkommen von unter 53.500,-€ sind Schutzbedürftig und daher Zwang versichert in der GKV. Die freie Entfaltung der Person und der Persönlichkeit laut Grundgesetz hört hier vor der „Solidarität“ auf.

Wie groß wäre wohl die Nachfrage nach GKV Versicherungsschutz, würde er angeboten werden wie die PKV? Hohe Beiträge, Zuzahlungen, enorme Beitragsanpassungen und kein wirkliches Vertragsrecht sind nicht die Eigenschaften eines Produkts, die es attraktiv machen. Die PKV hingegen „heilt“ sich derzeit selbst, könnte man sagen. Immer mehr der Vermittler, die am schlechten Ruf der PKV beitrugen, verlassen den Markt. Sie sind nicht in der Lage, die Inhalte der GKV und PKV im Gegensatz zu erklären und daher bleibt meist nur der Beitragsvergleich. Beiträge der PKV sind seit Einführung der Unisex Kalkulation gestiegen – Mindestkriterien fanden Eingang in die PKV, sich der GKV leistungsseitig zu nähern. Hier wird zudem per Rücklagen für das Alter vorgesorgt.

Warum nur ist es „normal“, dass die PKV sich meist noch viele Vorurteilen gegenübergestellt sieht, sich aber in der Zusatzversicherung immer besser verkauft? Geht es hier nicht auch um vertraglich Leistungen und Inhalte?

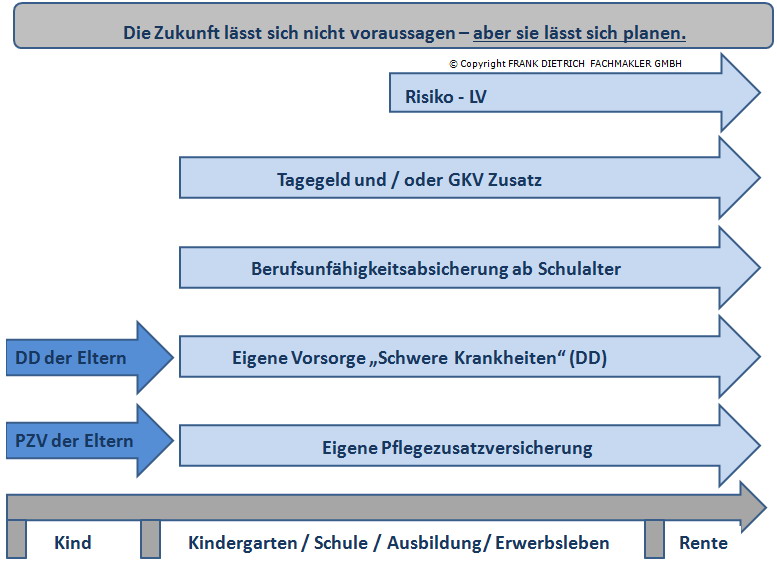

Die Sicherung biometrischer Risiken, wie in der Krankenversicherungen, der Berufsunfähigkeitsversicherung oder der Absicherung der Pflegebedürftigkeit ist vom Alter / Gesundheitszustand abhängig. Wer abwartet, riskiert die Versicherungsfähigkeit.

NEUE LEITFÄDEN IM DOWNLOADCENTER

Letzte Beiträge

- Verantwortungs – Monopolie

- Patientenrechte im Sinkflug – Krebspatienten und AOK Hessen

- Beitragsanpassungen der Hallesche zum 01.Mai 2014

- Berufsunfähigkeitsabsicherung – nie war sie mehr im Mittelpunkt der Medien

- Polemik als Folge fehlenden Verständnisses der Realität

- Entscheidung zur Frist einer Leistungszusage in der GKV

- 78 Wochen Lohnfortzahlung – und dann?

- Patientenakte: Datenschutz und Mitteilungspflicht

- Vorversicherungszeiten für Weiterführung der freiwilligen Mitgliedschaft

- Dank Unisex – PKV gewinnt.

Vereinbaren Sie jetzt einen Termin

Vereinbaren Sie jetzt einen Termin

{kind=link}