Bei der Absicherung in der privaten Krankenversicherung ist es unerlässlich, die Antragsfragen zur Beantragung eines Angebotes vollständig und wahrheitsgemäß zu machen. In der heutigen Zeit sind die Angaben wesentlich umfangreicher, als es noch vor Jahren der Fall war. Mit einer gewissen Regelmäßigkeit sind psychische Krankheitsbilder im Fragezeitraum und müssen angegeben werden. Der Regelfall ist die Ablehnung, denn das Risiko kann vom Versicherer nicht eingeschätzt werden die Behandlungen sind sehr kostenintensiv. Fast kein Erschwernis ist so schwerwiegend.

Erschwernisse bezeichnen Risiken, die der Versicherer aus der Versichertengemeinschaft mittels Zuschlag heraushalten muss. Sind die Vorerkrankungen und die dadurch begründeten Erschwernisse zu schwerwiegend, als dass sie durch Zuschläge ausgeglichen werden können, kommt es zur Ablehnung.

Die in der Branche tätigen werden es bestätigen können. Seit Jahren werden Erschwernisse bei der Bewertung durch Debeka auffällig günstiger mit Zuschlägen bedacht, als am Markt üblich. Ein erkranktes Knie mit der Prognose einer Operation wurde bei 5 Anbietern des Marktes zwischen 120 bis zu 200 Euro zusätzlichem Beitrag zur Absicherung angeboten. Debeka nahm nur 40 €. Die spätere Operation muss damit finanziert werden, damit die Versichertengemeinschaft nicht zur Kasse gebeten wird. ob das möglich ist, wage ich zu bezweifeln, betrachte ich die anderen Angebote. Eine Vielzahl von Beispielen wurden mit der Zeit dokumentiert.

Die erleichterte Annahme, gemeint der Zugangsweg zu privaten Versicherungsschutz, wenn Erschwernisse eine Annahme nicht mehr zulassen. Fast alle Anbieter bieten diese Möglichkeit. Die vertraglichen, gemeint ist die inhaltliche Qualität der Angebote, lässt die Wahl hin zu Debeka leicht werden.

Debeka gehört hier zu den besten Angeboten, die am Markt zu finden sind. Nicht nur bei der Erstverbeamtung, sondern auch, wenn Personen über die Jahresarbeitsentgeltgrenze hinwegkommen haben Interessenten die Möglichkeit die „Öffnungsklausel“ bei der Debeka zu beantragen, erhalten Sie von dort die Ablehnung ihres Antrags.

Es ist nachvollziehbar, dass bereits erkrankte die Möglichkeiten nutzen, die ihnen geboten werden und dabei den Versicherer wählen, der Vertragsbestimmungen wegen. Im Gegensatz zum Markt wird dort auch für die Beihilfeberechtigten der Beihilfeergänzungstarif mit angeboten. Das scheint seit kurzem nicht mehr der Fall zu sein. In dem. den Versicherungsschutz bestätigen Versicherungsschein fehlte dieser.

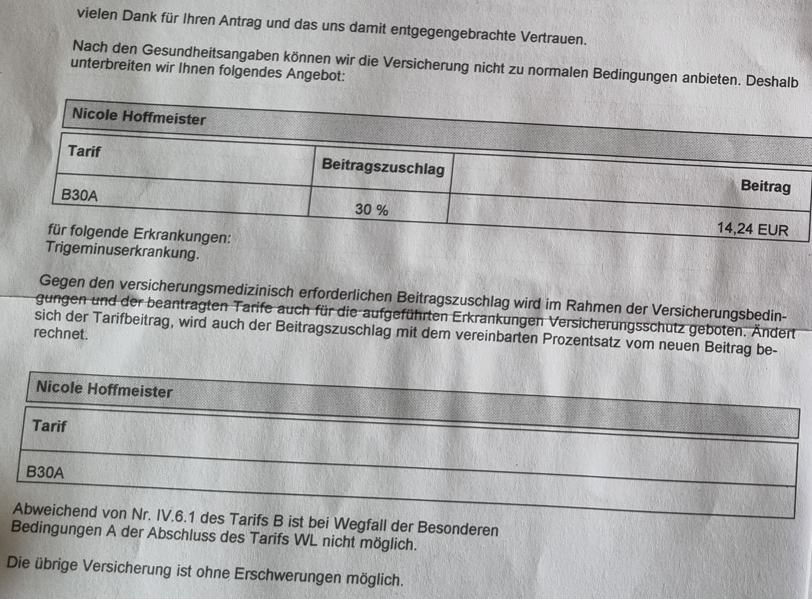

Eine junge Beihilfeberechtigte beantragte den Zugang über die Öffnungsklausel. Die Ablehnung zuvor begründete sich nicht erwartungsgemäß durch die psychotherapeutischen Behandlungen der letzten Jahre, sondern durch einen einmalig, vor ca. 2 Jahren diagnostizierten Trigeminus, der seitdem Beschwerde und Behandlung frei war.

Im Versicherungsschutz bot man ihr nicht den Beihilfeergänzungstarif an und informierte sie zu dem, dass eine Überprüfung des medizinischen Risikos, gemeint ist der Trigeminus, entgegen den Formulierungen des Versicherungsvertragsgesetzes § 41 nicht möglich sei.

Fazit:

Bereits vor vielen Jahren übte ich Kritik an der Verhaltensweise des Versicherers. Ich vertrat die Auffassung dass jeder Versicherer, egal wie groß, irgendwann in Schieflage treten würde, würden die Risiken und die damit verbundenen Kosten in ein auffälliges Missverhältnis zu den Beitragseinnahmen führen. Ein schnelles Wachstum verschiebt das Problem, löst es aber nicht. Ich prognostizierte Beitragsanpassung und wurde von vielen Seiten des Marktes angefeindet. Das wäre nicht vorstellbar, so der einheitliche Konsens. Zum Jahreswechsel nach 2021 war es dann soweit.

Die Anpassungen fielen ungewöhnlich hoch aus und im Schreiben kündigte man eine weitere Anpassung zum Jahreswechsel zu 2022 hin an. Meine, ich denke nachvollziehbare Befürchtung ist nun, dass der Versicherer mit den Mehreinnahmen die bisher entstandene Unterdeckung durch fehlende Beitragseinnahmen in den Risikozuschlägen Ausgleich. Die gemachten Fehler werden damit nicht ausgeglichen. Die Versichertengemeinschaft wird, wie bei anderen auch, älter werden und damit nicht gesünder. Daher vermute ich, dass diesen Anpassung in nicht großen Zeiträumen, weitere folgen werden.

Über die Neuaufnahme wird der Bestand nicht gesünder werden, denn die Annahmepolitik des Versicherers hat sich nicht geändert. Geändert hat sich der Versicherungsschutz, wenn auch nur in geringfügigen Maße, wenn zukünftig tatsächlich der Beihilfeergänzungstarif in der Öffungsklausel wegfällt. Ob das ausreichend ist und als Zünglein an der Waage in Richtung Beitragsstabilität dienen kann? Mein letzte Kritik zum Verhalten des Versicherers liegt in der Tatsache, dass bisher keiner, der dort versichert war oder sein wollte und auf die Öffnungsklausel angesprochen wurde, die mögliche Tragweite, die ich hier schilderte, kannte. Es ist wie bei Signal Iduna, die im Rahmenvertrag der Gewerkschaft der Polizei keine Gesundheitsfragen gestellt.

Eine junge Frau, die kurz danach bei mir um eine inhaltliche Beratung bat, hatte Psychotherapie über viele Jahre mit zwei Sitzungen pro Woche in den Akten. Wenn ein Versicherer die Risiken, die er versichert nicht kennt, wie kann er dann ein Leistungsversprechen abgeben? Die zeitgleich von ihr erfragte Absicherung zu Dienstunfähigkeit wurde abgelehnt.

Solidarität?

Das solidarische Verhalten dieser Anbieter, denn anders kann ich es nicht nennen, wird dem Versicherungsschutz der „Solidarität“ möglicherweise folgen. Die Beiträge werden steigen und Leistungen, die heute noch bezahlt werden und auf einen Zusagevorbehalt gründen, werden zukünftig möglicherweise nicht mehr dazugehören. Warten wir ab, ob es sich hier um zukunftsfähige Geschäftsmodelle handelt.

Vereinbaren Sie jetzt einen Termin

Vereinbaren Sie jetzt einen Termin

{kind=link}

{kind=link}