Alternativen zur Berufsunfähigkeitsversicherung

Neue Produkte zur Sicherung des Einkommens drängen auf den Markt. Ein Grund, genauer hinzusehen.

Thema:

Es geht um die Sicherung des Einkommens – um den Erhalt der Arbeitskraft. Wie am besten absichern? Welches Produkt ist das persönlich richtige und was macht Sinn?

Überlegung:

Um die Entscheidung für das persönlich richtige Produkt fällen zu können, ist es unerlässlich, die Ursachen, die zum Verlust der Arbeitskraft führen, näher zu betrachten. Welche Erkrankungen sind es und wie häufig treten welche Krankheitsbilder auf? Wo liegt demnach das hauptsächliche Risiko?

Seit Jahren sind Nervenleiden, depressive Erkrankung mit weiter steigender Tendenz die Ursachen, die zum Verlust der Arbeitskraft führen. Auf Platz zwei folgen Erkrankungen des Skelett-und Bewegungsapparates. Beide Plätze haben einen Anteil über 50 % an den Ursachen, die den Verlust des Einkommens nach sich ziehen (können). Seit 2012 hat sich hier nichts verändert. Lediglich steigen die Zahlen insgesamt weiter an.

Es folgen „Sonstige Erkrankungen“, Krebserkrankungen, Unfälle und zuletzt Erkrankung des Herzens und des Gefäßsystems.

Welche Formen der Absicherung gibt es?

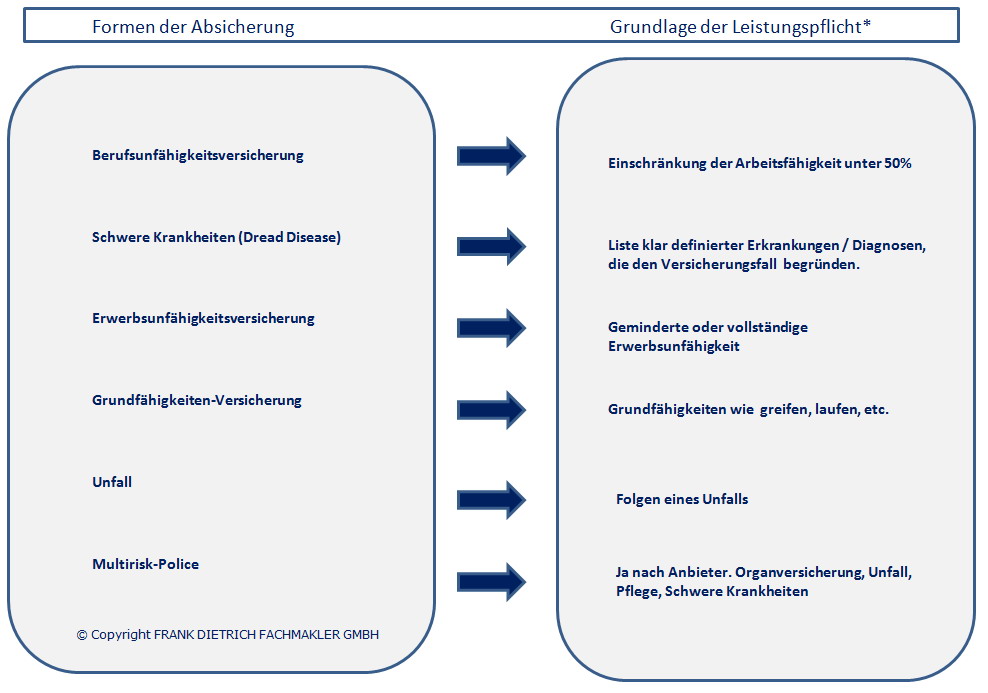

Der Markt bietet die klassische Berufsunfähigkeitsversicherung, die Absicherung gegen das Risiko „Schwere Krankheiten“ und in steigendem Maße so genannten „Multiriskpolicen“ an.

Wo liegen die Unterschiede in den Angeboten?

Die klassische Berufsunfähigkeitsversicherung definiert den Leistungsfall in der Einschränkung der Arbeitsfähigkeit von mindestens 50 % gegenüber dem Tag, an dem die Arbeitskraft ohne gesundheitliche Beeinträchtigung vorlag (§ 172 VVG. Satz 2).

Die Angebote der Tarife zur Absicherung „Schwerer Krankheiten“ (Dread Disease), definieren hingegen den Leistungsfall über aufgezählte Diagnosen. Achtung: Dabei unterscheiden sich die Anbieter in den Definitionen der Diagnosen. Es kann gewählt werden, ob man nur einige wenige (Basisschutz) oder eine große Zahl möglicher Erkrankungen (Komfortabsicherung) versichern möchte. In vielen Tarifen ist eine beitragsfreie Nachversicherung von Kindern beinhaltet. Auch gibt es, je nach Anbieter, Leistung bei stationärem Aufenthalt nach einem schweren Unfall und weitere „Add ons“.

Die so genannten „Multipolicen“ sichern verschiedene Risiken ab. Je nach Anbieter erstreckt sich die Bandbreite von klar definierten Krankheitsbildern über Unfallfolgen bis hin zu Leistungen bei Pflegebedürftigkeit. Auch hier gilt es, besonders auf die Definitionen zu achten, die zum Leistungsfall führen.

Welche Absicherung ist die persönlich richtige?

Pauschal ist es schwer, eine Absicherung einer anderen vorzuziehen, dennoch vertrete ich die Auffassung, dass die klassische Berufsunfähigkeitsversicherung am besten geeignet ist, das Risiko abzusichern. Warum? Gegenüber den beiden Mitbewerbern, deren Versicherungsfall durch aufgelistete Diagnosen und Einschränkungen ausgelöst wird, gründet sich der Versicherungsfall in der Berufsunfähigkeit auf die Einschränkung der Arbeitskraft, egal welche Ursache das hat (Ausnahme: Ausschlüsse).

Allerdings ist sie auch nicht die Lösung des Problems schlechthin. Beispielsweise löst ein Herzinfarkt den Leistungsfall nicht grundsätzlich aus, da der Prognosezeitraum von sechs Monaten nicht immer erreicht wird. Die Absicherung gegen „Schwere Krankheiten“ wäre hier, je nach Definition des Krankheitsbildes und des Nachweises, die richtige Absicherung.

Fazit:

Die klassische Berufsunfähigkeitsversicherung deckt die häufigsten Ursachen, die den Verlust der Arbeitskraft begründen, ab. Alternative Produkte haben dort ihre Berechtigung, wo eine solche Absicherung nicht oder nicht mehr möglich ist oder das Risiko sich individuell anders darstellt.

Eines haben alle gemeinsam. Die Vertragstexte. Wo sind Hintertürchen und Fußangeln versteckt, die es einem Anbieter erlauben, aus der Leistung auszusteigen? Welche Dinge sind klar definiert und wo gibt es Interpretationsspielraum? Welcher Art sind die Gesundheitsfragen? Obliegenheiten, Geltungsbereich u.v.m. ist zu prüfen.

Die Risiken im Bereich Biometrie sind vielseitig. Ein gesamtheitliches Konzept, die Risiken abzusichern, erhöht die Sicherheit, auch die notwendigen Leistungen im Leistungsfall zu erhalten. Kompetenz sichert den Erfolg.

Als spezialisierter Fachmakler zur Sicherung biometrischer Risiken biete ich die individuelle Analyse und Beratung auf der Basis späterer Vertragsinhalte dieser Absicherungsformen. Erste Informationen finden Sie bei mir im Downloadcenter – ein unverbindliches kostenfreies Ersttelefonat können Sie hier vereinbaren.

Zum Thema:

VVG Änderung 2008 und BU-Leistungsprüfung

Sind Sie gesund? Gesundheitsfragen im Antrag.

Berufsunfähig? Worauf bei Antragstellung achten?

Vereinbaren Sie jetzt einen Termin

Vereinbaren Sie jetzt einen Termin

{kind=link}