Bei der Geburt sind wir für die Kosten zum Erhalt der Gesundheit versichert. Die Absicherung von Erreichtem, schon ab dem zehnten Jahr möglich, wird erst mit Beginn einer Tätigkeit, wenn überhaupt, vereinbart.

Je älter man wird, desto problematischer kann es werden, den existenziell wichtigen Versicherungsschutz zu erhalten. Gesundheitliche Störungen erschweren die Annahme, können sie auch verhindern. Dasselbe gilt für verschiedene Berufe oder Tätigkeiten. Auch Arbeitsplätze im Ausland sind nicht des Versicherers Liebling.

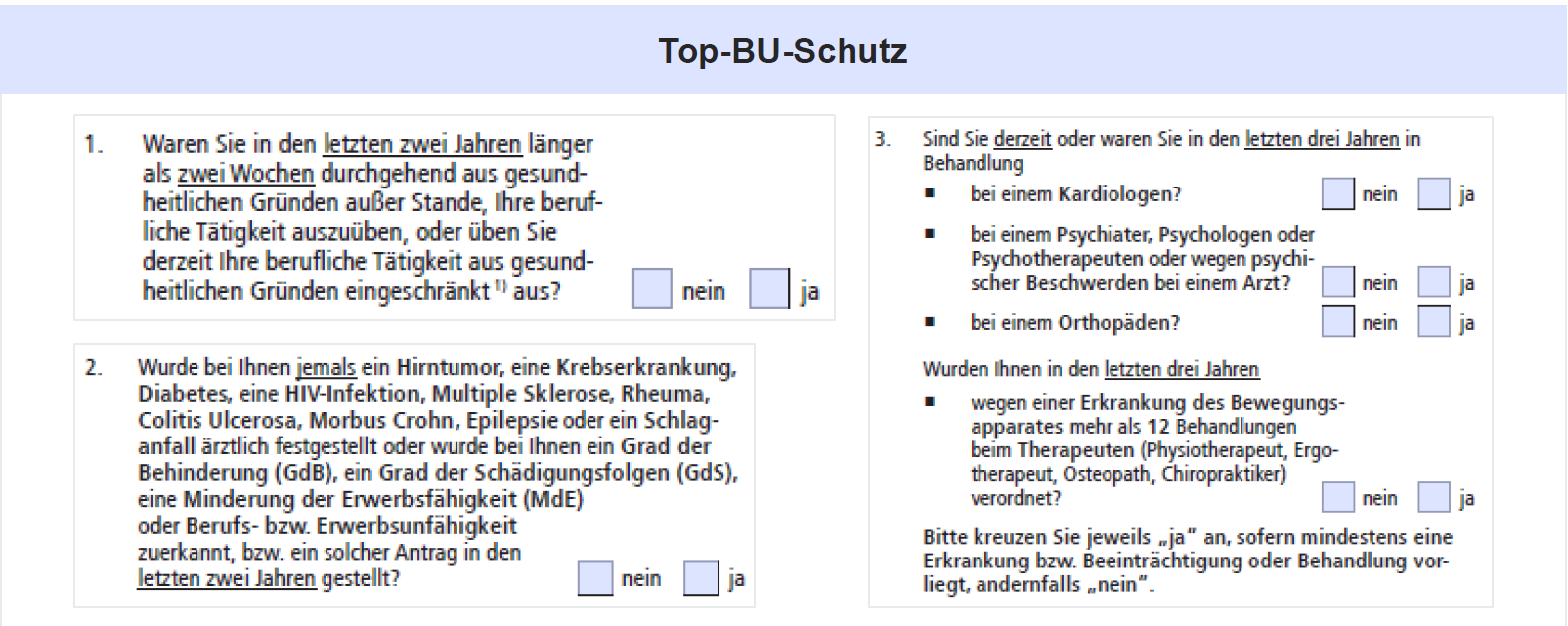

Der sich seit Jahren immer wieder an der ersten Stelle wiederfinden Versicherer, wenn es um die Addition von Leistungen geht, bietet Versicherungsschutz mit nur drei Gesundheitsfragen. Wer eine oder mehrere mit „ja“ beantwortet, ist nicht grundsätzlich unversicherbar. Weitere Fragen,dass in diesem Falle zu prüfen, folgen.

Im kommenden Jahr werden voraussichtlich die Prämien, begründet durch den geringen Rechnungszins, weiter stark steigen. Die finanzielle Hürde wird höher. Vielen Vermittlern wird es schwerer fallen, dass existenziell wichtige Produkt zu vertreiben. Nur die Art der Beratung, auf fachliche Inhalte und Fakten ausgerichtet, wird in der Lage sein die Prämissen eines Konsumenten neu zu ordnen, dem Beitrag für diesen Versicherungsschutz Platz zu schaffen. Die Folgen von Corona, gemeint ist nicht nur die Krankheit selbst, sondern auch welche Wirkung die veränderten Lebensumstände auf uns haben, erhöhen das Risiko,

berufsunfähig zu werden, drastisch. Die Häufigkeit ist bei Frauen unter dem 40. Lebensjahr bereits um 30 % gestiegen. Home Office, gleichzeitig das Kind betreuen und beim Lernen unterstützen, keinen Freiraum mehr und das für lange Zeit, sind eine ungewohnte Belastung. Ohne den Versicherungsschutz zu Leben ist möglich, nicht aber empfehlenswert. Die Risiken sind einfach zu hoch.

Steckbrief des Versicherungsschutzes. Warum ist dieser so wertvoll?

- Versichert werden weder Beruf noch Einkommen, auch wenn es Berufsunfähigkeitsversicherung heißt. Versichert wird ein Tagesablauf, wir an gesunden Tagen möglich war, bevor Krankheit, Unfall oder Kräfteverfall diesen veränderten. Die Benchmark, die zum Leistungsfall führt, liegt bereits bei > 51 %, nicht 100%. Dass sie wäre die Erwerbsminderungsrente des Staates mit der der Versicherungsschutz leider noch immer verwechselt wird.

- Versicherungsschutz gibt es schon ab dem zehnten Lebensjahr. Ein Schüler, kann die Fähigkeit verlieren, den gewohnten Alltag, beispielsweise auf ein Gymnasium zu gehen, verlieren. Hausfrauen / Hausmänner sind auch ohne Beruf und Einkommen versicherbar. Auch Sie können die Fähigkeit verlieren den Haushalt zu führen.

- Es gibt keine Meldepflichten, weder bei Beginn einer Lehre, dem eines Studiums oder eines längeren Auslandsaufenthaltes oder bei der Wahl des Berufes,. Ob Musiker, Sprengstoffmeister oder Verwaltungsmitarbeiter, alles ohne Relevanz.

- Vereinbar sind auch Leistungen bei Krankschrift (Gelber Schein), zur Rentensteigerung im Leistungsfall bei einer versicherbaren Rente bis zu 70 – 80 % vom Einkommen.

- wer eine Berufsunfähigkeitsrente bekommt, hat die Möglichkeiten seinen bisherigen Beruf oder auch einer anderen Tätigkeit in einem vorbestimmten Rahmen wieder aufzunehmen und den Rentenanspruch nicht zu verlieren. Ein zweites Einkommen.

Sie sind noch nicht versichert? Wie würden sie sich verhalten, wenn sie berufsunfähig werden? Sie können einen Unfall oder eine Erkrankung, die plötzlich auftritt, nicht ausschließen. Welche Lösung haben Sie für diese Situation? Gehören Sie zu den Menschen, die glauben, der Staat wird schon helfen. Zu denen, die die Übernahme von Verantwortung für sich selbst ablehnen, diese anderen überlassen um im Leistungsfall einen Schuldigen zu habender sie nicht selber sind? Den Schuldigen finden Siegrundsätzlich im Spiel, wenn es dann mal soweit kommen sollte. Eine Berufsunfähigkeitsversicherung ist keine hundertprozentige Absicherung. richtig!

Gut und sorgfältig gewählt stellt sie eine ca. 70-80 prozentige Wahrscheinlichkeit dar, im Leistungsfall versorgt zu werden. Eine hundertprozentige Leistungslosigkeit haben die, denen „so etwas ja nicht passiert“. Der größte Teil der Renten, die nicht zur Auszahlung kommen haben eine einfache Begründung. Es ist die Tatsache, dass der Versicherte, meist psychisch erkrankt oder zuvor nicht fachlich beraten, um sich selbst helfen zu können, nicht in der Lage ist, die Kommunikation mit dem Versicherer auf Augenhöhe zu führen. er kann die Berufsunfähigkeit nicht deutlich dokumentieren oder es für ihm die Kraft, den Vorgang durchzustehen.

Es ist ein Widerspruch, dass gerade Anwälte mit einem oftmals hohen Stundenlohn die Vertretung übernehmen sollen, obwohl kein Einkommen da ist. Die meisten meiner Kollegen, die diesen Versicherungsschutz vertreiben, sind bei der Bitte um Unterstützung komplett überfordert. Eine Rechtsschutzversicherung greift erst im Streitfall, nicht bei Antragstellung zur Leistung. Die Tatsache, Kunden im Leistungsfall entsprechend unter die Arme zu greifen, unterscheidet mich von vielen meiner Kollegen, zum Teil auch von Anwälten, wie ich traurigerweise erfahren musste. Es sind bald zehn Jahre, es sind fast 50 Fälle, von denen nur zwei vor Gericht gelandet sind.

Gesundheit ist nicht alles im Leben aber ohne Gesundheit ist alles nichts. So ähnlich sieht es auch mit dem Geld aus.

Sapere aude

Vereinbaren Sie jetzt einen Termin

Vereinbaren Sie jetzt einen Termin

{kind=link}

{kind=link}