Das duale Gesundheitssystem:

Wettbewerb fördert Qualität. Deshalb ist die Dualität im Gesundheitssystem von großer Bedeutung. Eine freie Wahl zwischen den Systemen würde die Qualität erhöhen und den Wettbewerb stärken. Der Gesetzgeber bestimmt, welche Optionen den Menschen zur Verfügung stehen, und riskiert dabei, bestimmte Gruppen schlechter zu versorgen als nötig. Doch mit welchem Recht? Die Annahme, dass die Beiträge im Alter für die Private Krankenversicherung unerschwinglich wären, wurde bereits 2012 durch eine Studie widerlegt. Es gibt zweifellos Anbieter, deren Tarife im Alter nicht bezahlbar sind. Eine sorgfältige Auswahl hingegen sichert nicht nur die Leistungen über die Laufzeit hinweg, sondern auch ihre Finanzierbarkeit. Selbst wenn ab morgen keine Beiträge mehr gezahlt würden, könnte die private Krankenversicherung noch fünf Jahre lang ihre Leistungen erbringen, während die gesetzliche Krankenversicherung nur für 14 Tage funktionieren würde.

Faktencheck zu den Systeme (Auszug)

Die Beiträge zur gesetzlichen Krankenversicherung sind seit 1970 von 51,13 € auf 1261 € (kinderlose) auf 1023 € (je nach Zusatzbeitrag und ohne Pflegeversicherung). Dies entspricht im Durchschnitt einer jährlichen Steigerung von ca. fünf Prozent, während gleichzeitig die Zuzahlungen steigen und die Leistungen abnehmen. Beiträge können nicht

mehr weiter angepasstwerden ohne die Wirtschaft zu gefährden. Sparpakete und Leistungskürzungen oder auch die Wiedereinführung einer Praxisgebühr wurden verabschiedet oder sind im Gespräch.

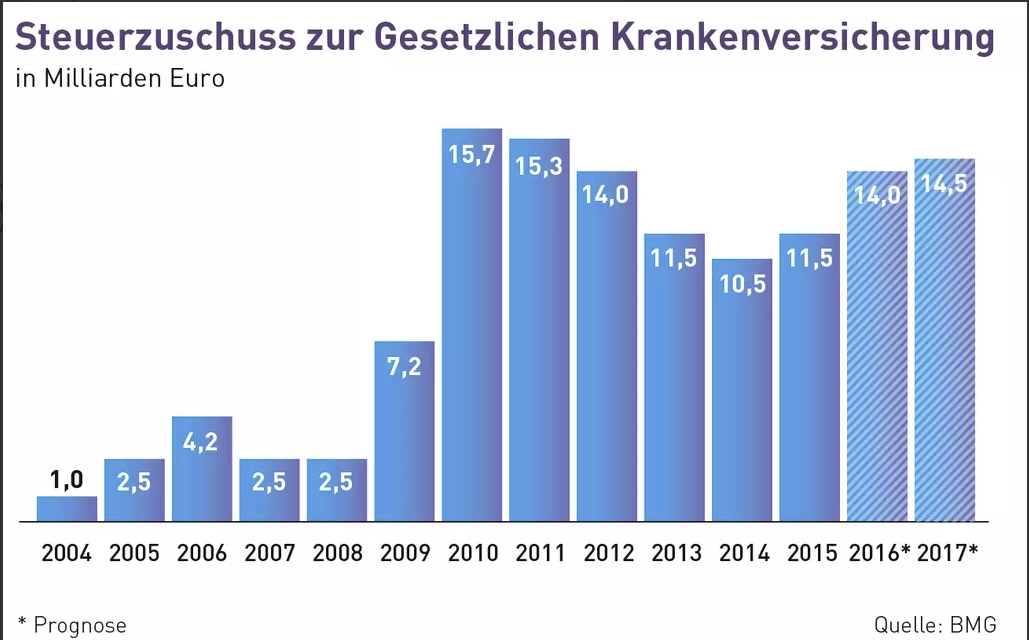

In 2022 wurde auf 28 Mrd. verdoppelt. Wo bleibt das Geld der Steuerzahler, z.T. privat versichert? Dennoch melden alle Kassen gewaltige finanzielle Lücken und planen weiteren Zugriff auf Steuermittel und erhöhte Beiträge.

Die Beiträge

Die Beiträge in der Privaten Krankenversicherung sind seit über einem Jahrzehnt langsamer gestiegen als bei den Gesetzlichen Krankenkassen. Es ist spekulativ, welche Leistungen später in der GKV versichert sein werden und zu welchen Beiträgen. Die Absicherung zur Finanzierung der Kosten zum Erhalt der Gesundhweit ist nicht planbar. Ein Großteil der steuerlichen Finanzierung wird nicht für medizinische Leistungen zur Heilung und Linderung verwendet, sondern für den Wettbewerb zwischen den Krankenkassen. Wo liegt der Sinn?

Die Studie

Eine Studie, durchgeführt von der PremiumCircle Deutschland GmbH in Zusammenarbeit mit dem Institut für Mikrodaten-Analyse und vorgestellt am 12. Juni 2012, zeigte auf, dass maximal 0,2 % der privat Versicherten im Alter einen Beitrag von über 1000 € zahlen. Die Mehrheit der Versicherten zahlt ab dem 50. Lebensjahr durchschnittlich 500-600 € Beitrag. Eine Analyse des Zukunftskreises Gesundheit im Jahr 2014 ergab alarmierende Ergebnisse bezüglich des gesetzlichen Systems. Freiwillig gesetzlich Versicherte, die nicht in der Krankenversicherung der Rentner (KVdR) sind, müssen mit dem Höchstbeitrag in der GKV rechnen, was jedoch leider vielen nicht bekannt ist, da darüber nicht ausreichend informiert wird.

Anbieterneutrale Informationen zum möglichen Versicherungsschutz. Kostenfrei und als erste Orientierung gedacht. Auch die Vorgehensweisen der Beratung wird darin beschrieben. Geben Sie sich bitte nicht mit weniger zufrieden. Es ist ihre gesunde Zukunft.

Der Auftrag

Die Bundestagsparteien Bündnis 90 / Die Grünen haben im Jahr 2018 die PremiumCircle Deutschland GmbH beauftragt, eine weitere Studie durchzuführen. Ziel war es, private Krankenversicherungsanbieter mit der gesetzlichen Krankenkasse hinsichtlich Qualität und Leistung zu vergleichen. Hierfür wurden 100 Mindestleistungskriterien definiert, als ob sie vertraglich garantiert wären. Diese „Schablone“ wurde dann über die jeweils besten Tarife der einzelnen Anbieter gelegt.

Die Auswertung

Die Auswertung 2018 ergab, dass kein einziger Anbieter alle Kriterien im Vertrag hatte. Seit 2020 gibt es einen, der sie alle anbietet. Diese Untersuchung war eine Momentaufnahme, da seitdem die Leistungen in der gesetzlichen Krankenkasse weiter reduziert wurden. Zusätzlich wurden Mehrleistungskriterien, die der gesetzlichen Kasse unbekannt waren, in der zweiten Analyse zusammen mit den Mindestleistungen betrachtet. Ihre Anzahl ist seitdem weiter gestiegen. Die gesetzliche Krankenkasse fiel in der Rangliste auf den 30. von insgesamt 33 Plätzen zurück und ist somit fast das Schlusslicht! Die Studie wurde im November veröffentlicht und ist auch heute noch im Handel erhältlich. Sie bietet eine Entscheidungshilfe für die Wahl, ob gesetzlich oder privat, wenn es um den Versicherungsschutz geht.

Die Leistungen

Die Entscheidung

Zum Zeitpunkt der Entscheidungsfindung, ob gesetzlich oder privat, kann ein Interessent nur das bewerten, was ihm bekannt ist. Daher gibt es bei mir keine Ratschläge oder Empfehlungen, sondern ausschließlich Fachwissen. Das Ziel der Beratung ist es, Sie auf Augenhöhe zu informieren. Ich sehe es als meine Aufgabe an, Ihnen durch konkrete Leistungsbeispiele und Rechnungen aus den Leistungsabteilungen zu helfen, aus dem abstrakten Dschungel der Begrifflichkeiten herauszukommen. Entscheiden Sie eigenverantwortlich, ob Sie sich gesetzlich oder privat versichern möchten. Wer weniger erwartet, sollte sich anderswo umsehen.

Der Wechsel in die Private Krankenversicherung kann nur aus einem einzigen Grunde erfolgen. Es ist die Möglichkeit, sich für einen Zeitpunkt, von dem man nicht weiß ob und / oder wann er kommt, sich die Medizin zu sichern, die dann benötigt wird.

Die Beratung kann ausschließlich auf Basis des Kleingedruckten, also der Vertragsinhalte erfolgen. Vergleichsrechner bilden diese Inhalte nicht vollständig und detailliert ab und liefern damit ein falsches, weil unvollständiges Bild als Entscheidungsgrundlage. Sorgfältige Vorbereitungen für eine spätere Antragstellung sind zwingend notwendig, denn Ärzte rechnen Diagnosen ab, die es oft nicht gegeben hat, um wirtschaftlich überleben zu können (TK Skandal).

Was alles zu beachten ist und wie die Beratung realisiert wird, finden Sie in Form eines Leitfadens im Formular-Center hier auf der Homepage.

Vereinbaren Sie jetzt einen Termin

Vereinbaren Sie jetzt einen Termin

{kind=link}

{kind=link}

{kind=link}