Honorarvereinbarung und Versicherungsvermittlung !

Darf ein Makler eine Honorarvereinbarung schließen und kann Courtage schuldbefreiend wirken? Wie sieht es in diesem Fall mit dem Provisionsabgabeverbot aus?

Kurz vor Jahresende bat ein junger Mann, der einer Empfehlung folgte, um eine Beratung zur privaten Krankenversicherung. Vor drei Jahren ließ er sich erstmals beraten. Alternativlos wurden Einsteigertarife angeboten und einer davon beantragt, kurze Zeit danach in einer Anwartschaft umgewandelt, als das Einkommen sank.

Zurück blieb ein schlechtes Bauchgefühl. Die Entscheidung hatte der Kunde nicht bewusst getroffen, sondern war einem fast unbegründeten Rat gefolgt. Nur wenige Tarifmerkmale waren ihm bis dahin bekannt. Sehhilfen, Zahnersatz, Heilpraktiker, Wahlleistungen stationär und der Arbeitgeberzuschlag. Die die finanzielle Existenz wirklich gefährdende Leistungszenarien waren nicht Gegenstand der Beratungen.

Mein Beratungsziel ist die fachliche Mündigkeit des Kunden zu erreichen. Er soll selbst urteilen können und sich bewusst entscheiden, wenn er etwas kauft. Empfehlung oder gute Ratschläge gibt es nicht. Je mehr Fachwissen vermittelt wird, desto zielgenauer kann ein Kunde wählen. Innerhalb der Rücktrittsfrist wurde dem gerade geschlossenen Vertragsverhältnis widersprochen. Der Makler erhielt Mitteilung. Das nun folgende Verhalten ist der Kern dieses Artikels.

Zwei Jahre später, denn der Kunde wurde nach Aussagen des Vermittlers versicherungsfrei, denn die Summe aller Einnahmen im Jahr würden zählen, sollte die Anwartschaft in einen Vollkostentarif umgewandelt werden. Es hätte bei der Anwartschaft bleiben müssen. Nicht die Summe aller Einnahmen, sondern nur die garantierten und wiederkehrenden Einnahmen dürfen bewertet werden, wenn es um Versicherungsfreiheit geht. Das war dem Makler nach 30 Jahren Erfahrung nicht bekannt. Er vermittelte Versicherungsschutz mit den Worten, der Kunde könne davon ausgehen, dass der Tarif am besten zu ihm passen würde. Er wisse es besser!

Wer als Makler berät, vermittelt Versicherungsschutz gegen Courtage vom vermittelten Anbieter.

Honorarberater beraten auf Basis eines Honorars auf Kosten des Rat suchenden. Im Fokus liegt nicht die Versicherungsvermittlung gegen Courtage.

Bedrohungen & Argumentationsversuche.

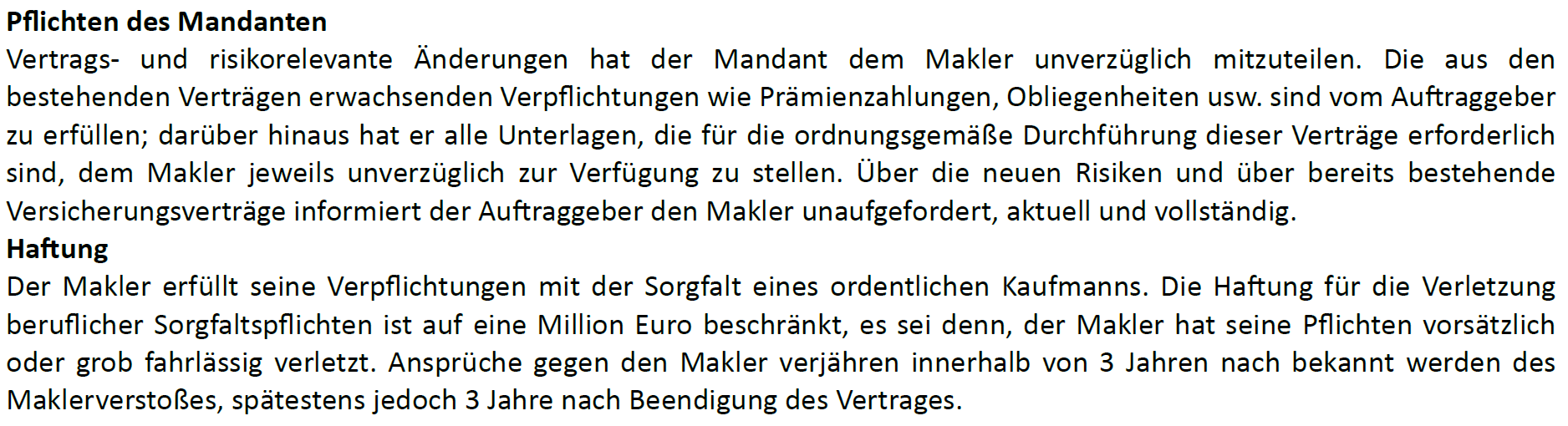

Der Makler forderte die Rücknahme des Rücktritts und übte zunehmend Druck aus. Er verwies dabei auch auf die Maklervereinbarung.

Zitat: „Leider nicht das erste Mal in dem wir unsere Vergütung von unseriösen Kunden mit Erfolg einklagen“.

Zitate des Makler zur Antragstellung:

1 Bei den von Ihnen mir gegenüber angesprochenen Diagnosen stellt sich jedoch gleichzeitig die Frage, ob Sie auch zuverlässig alle bisherigen und aktuellen, wie bereits angeratenen Diagnosen bis hin zu psychologischen Aspekten wahrheitsgemäß und vollständig angegeben haben….

2 Die Universa hatte keine neue Prüfung vorgesehen! Dort sind Sie sicher!…. Denn dort mussten Sie keine neuen Gesundheitsfragen angeben, hier benötigte es so kurz vor Weihnachten und in der Coronazeit keinen Krankenkassenbericht und die verschiedenen zusätzlichen Arztberichte. (Im Zweifelsfall werden die Ärzte nämlich direkt angeschrieben und was dann herauskommt mag zusätzliche Erkenntnisse liefern!).

_________________________________

Kommentar: Es gibt keine Eintragungen in der Patientenakte oder dem Erstantrag vor drei Jahren. Das dokumentieren die Haltlosigkeit der Unterstellung. Der Herr sollte zwischenzeitlich wissen, dass Antragsfragen weiter als 3 Jahre zurückreichen. Was sind angeratene Diagnosen?

Zu seiner Qualifikation (Zitat):

„Ganz im Gegenteil habe ich als Trainer gerade im Auftrag der Halleschen schon sehr viele Seminare im Bundesgebiet abgehalten und bin mit den Führungskräften teilweise per Du. ….“

_________________________________

Meine Erkundigungen bis in den Vertriebsvorstand dokumentierten, dass keiner den Herrn in der Wahrnehmung einer solchen Tätigkeit kennt.

Zitate zum Beitrag:

Doch auch beitragsseitig kann die Differenz nicht allzu hoch sein.

- Der Beitragsunterschied kann schlussendlich nicht all zu hoch sein.

- Denn auch die Hallesche wird Risikozuschläge angesetzt haben.

- Die Beiträge werden mit dem Arbeitgeber halbiert.

- Die jetzt noch offene Differenz kann zu ca. 80% steuerlich angesetzt werden

Grundsätzlich habe ich in den Vergleich den Tarif NK3 eingeschätzt. Denn die billigeren Serien sind mitunter sehr leistungsschwach und kein Vergleich wert.

__________________________________

Kommentar: Diese Art Argumentation ist unglaublich dumm. Es geht um Leistungen, nicht den Zahlbeitrag, der nur für die Dinge steht, die ein Vertrag garantiert versichert. Was fehlt, muss zusätzlich finanziert werden und unterliegt nicht einem Arbeitgeberzuschlag oder der steuerlichen Absetzbarkeit, die mit Rentenbeginn enden. Die Frage, warum der Kunde vor drei Jahren nicht schon einen Hochleistungstarif mit höherer Selbstbeteiligung abgeschlossen hat, konnte dieser nicht beantworten. Solche Tarife wurden zuvor nicht angeboten.

Ausschließlich Einsteigertarife zeigt das Angebot: Primärarztsystem, GoÄ bis 3,5 und sehr wenig Differenzierung in den folgenden Darstellungen. Warum werden sie angeboten, wenn sie es nicht Wert sind? In den folgenden Angebots-Abbildungen wird ausschließlich der Intro 300 zur Grundlage der weiteren Beratung.

Weitere Beratungsinhalte (Zitat):

Wobei Ihnen sicher bekannt sein dürfte, dass gerade die Hallesche in dem von Ihnen immer wieder als wichtig markierten Bereichen

- der Zahnversicherung auf Grund der 75% Regelung und einer über 10 jährigen Zahnstaffel alles andere als passend erscheint.

- Auch Ihr Hinweis auf Rückenproblemen, einhergehend mit relativ aktuellen Behandlungen beim Ostheopaden sind eher zusätzliche Lücken. Denn die Hallesche begrenzt Heilmittel ja ebenfalls in Prozenten und Summen.

- Und darüber hinaus wird leider auch die Brillenleistung nicht stärker geleistet um nur 3 kurze Momente zu benennen.

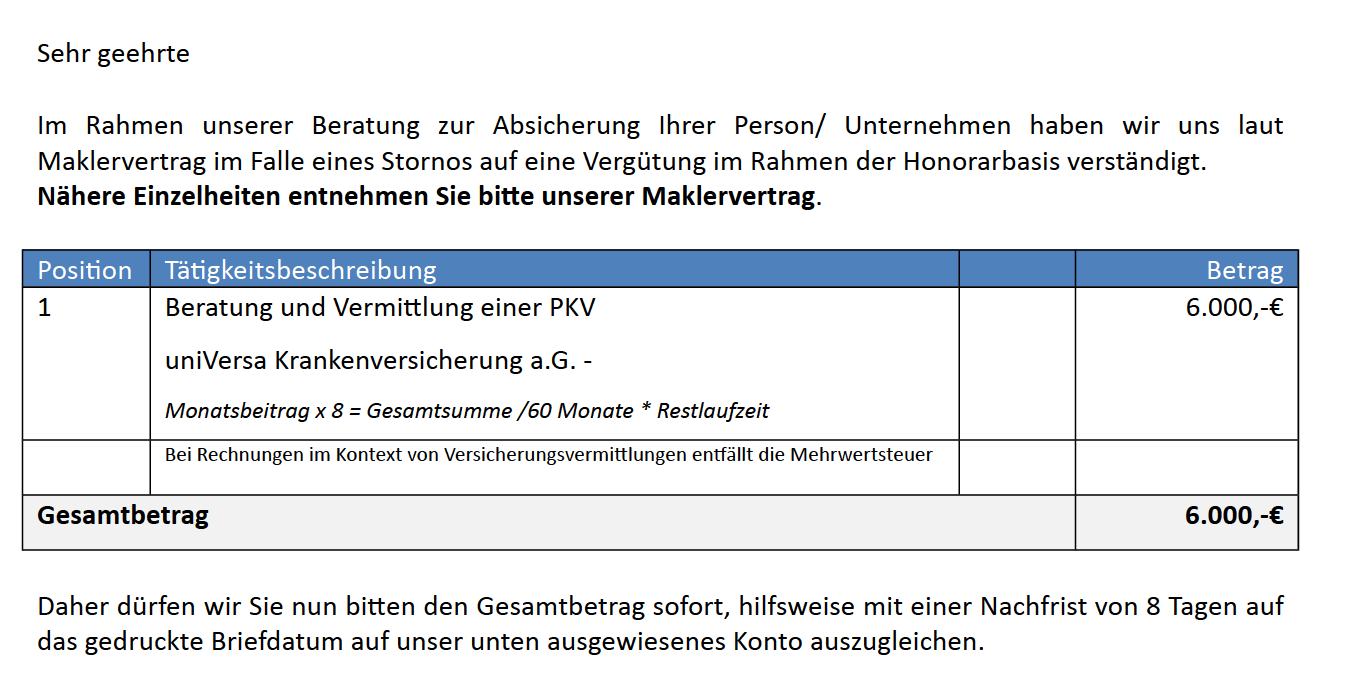

Rechnungsstellung.

Die Abbildungen zeigen den Maklervertrag und die Honorarrechnung. Beraten wurde mit dem Ziel der Versicherungsvermittlung, wie der Antrag zeigte. Eine Honorarberatung erscheint mir für einen Makler als nicht erlaubt, wenn er dieses Ziel hat. Kommt der Antrag nicht zustande, folgt die Honorarforderung. Die Honorarforderung berechnet sich nach der Höhe des Tarifbeitrags, der vermittelt werden sollte. Derart oberflächliche Beratungen können keinen dauerhaften Erfolg haben. Die Stornoquote ist sicherlich der Nährboden dieses Geschäftsmodells. Weiterbildung wäre der richtige Weg, dauerhafte Courtagen zu erzielen und Empfehlungen zu bekommen. Stattdessen Selbstverherrlichung mit dem Hinweis, die gebotenen Beratungen wären „alternativlos gut“.

Kommentar: Der Hinweis auf die Widerspruchsfrist ist ein Schlag ins Gesicht, verhindert sie doch nicht die Honorarforderung. Beratung und Analysen, ausgewogene Marktuntersuchungen sind die Standardformulierung in der Dokumentation, die individuell zu sein hat. Die zitierten Unterlagen gibt es nicht. Der Hinweis, dass besprochene Sachverhalte dokumentiert sind, steht den rudimentären Angebotsvergleichen gegenüber. Die markierte Software wurde im Vergleich nicht verwendet. Der Kunde kennt sie nicht. Genutzt wurde der PKV Navigator aus dem Internet, der so eingestellt war, dass nur die Dinge detailliert abgebildet wurden, die der Kunde bereits kannte.

Voreinstellbare Beratungssoftware. Sehhilfen und Zahnersatz sind detailliert beschrieben, wann ambulante Transporte geleistet werden, gibt es Leistungen für Behandlungen in Krankenhausambulanzen, bei häuslicher Krankenpflege / Krankenhausersatzpflege, die Angabe zur Arztwahl (ambulant) fehlt, sind Logopädie / Ergotherapie durch nichtärztlichen Behandler erstattungsfähig, gibt es Begrenzungen / Einschränkungen in deR HilfsmittelERSTATTUNG (z. Bsp. Ausführung, Höchtsbeträge, Blindenhund) ? Gibt es Kostenübernahme bei Anschlussheilbehandlungen, dem Aufenthalt in einer Privatklinik /Gemischten Anstalt mit oder ohne vorherige schriftliche Zusage? Alles unbekannte Größen, die dem Kunden nicht mitgeteilt wurden.

Angaben zur Höhe der Gebührenordnung suchte ich vergeblich. Bei Leistungen der Psychotherapie wird der Interessent aufgefordert, die Vertragsbestimmungen selbst zu lesen.

Der Vermittler blendet aus, was ihm nicht bekannt ist. Meiner Auffassung nach ist das das Gegenteil einer verbraucherfreundlichen und kundenorientierten Beratung. Es ist Produktverkauf auf rhetorischer Basis und unter Ausübung von finanziellem Druck.

Gewerbeamt, IHK und BaFin.

Der Vermittler behauptete, mit dieser Masche bereits Erfolg gehabt zu haben! Den Kunden als unseriös zu bezeichnen, entbehrt jeder Nachvollziehbarkeit und zeugt von Realitätsverlust. Wären Verhaltensweisen dieser Art legal, wäre der Verbraucher nicht mehr geschützt. Eine Unterschrift, begleitet von rhetorischen Floskeln zu erhalten, ist nicht schwer. Danach müsste eigentlich nichts mehr folgen, denn der Kunde schuldet bereits ein Honorar in Höhe eines möglichen Tarifes.

Die Erklärung des Vermittlers, die sein Handeln begründen soll, liegt darin, dass er mit Leads (!) arbeitet und nicht umsonst arbeiten möchte. Mit Leads haben sehr viele Kollegen ihre Karriere begonnen, so wie ich auch. Nach 30 Jahren sollte das der Vergangenheit angehören. Ausreichend Empfehlungen müssten an deren Stelle getreten sein. Wenn bei den Beratungen ein schlechtes Bauchgefühl beim Kunden zurückbleibt, werden nur wenige Verträge die Stornohaftungszeit überdauern und Empfehlungen stellen die Seltenheit dar.

Die Hoffnung auf Aufklärung durch die Behörden sollte seint ünbegründet zu bleiben. Fünf Wochen brauchte die IHK, die Zuständigkeit in ihren Reihen zu klären. Danach erhielt ich Hinweise zum Vermittlerrechts, nicht aber eine Beurteilung des vorliegenden Falles und eine Antwort auf meine Frage. Ob dieses Verhalten zulässig ist, fragte ich wiederholt und seitdem ist der Kontakt abgebrochen. Wir Vermittler haften im Sinne des Sachwalterurteils. Kümmern wir uns um die Interessen des Kunden und es ergeben sich Fragen, so werden diese offen bleiben. Der Vermittler hat die Möglichkeit, weiter derart am Markt zu agieren und wird den ganzen Berufsstand im Ansehen zusätzlich schädigen. Den besten Hinweis bekam ich derzeit von der BaFin. Man müsste das Provisionsabgabeverbot prüfen!

Vereinbaren Sie jetzt einen Termin

Vereinbaren Sie jetzt einen Termin

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}