Ich?

„Mir passiert das nicht.“ Dieser Satz fällt oft – bis etwas passiert, das niemand eingeplant hat. Hat jemand die Corona-Pandemie vorhergesehen? Krankheiten treten nicht nach Plan auf. Ein Unfall kann jederzeit geschehen. Besonders psychische Erkrankungen entwickeln sich schleichend und werden häufig erst erkannt, wenn sie bereits weit fortgeschritten sind. Sie gehören inzwischen zu den häufigsten Ursachen für eine Berufsunfähigkeit, gefolgt von Tumorerkrankungen und Erkrankungen des Bewegungsapparates.

Bedrohender Alltag

Gleichzeitig wachsen die Belastungen im Alltag. Wirtschaftliche Unsicherheiten führen zu Existenzängsten, und gesundheitliche Entwicklungen beginnen immer früher. Jugendliche sind zunehmend von Übergewicht oder Essstörungen betroffen, und psychische Erkrankungen spielen bereits in jungen Jahren eine große Rolle. Ein erheblicher Anteil stationärer Behandlungen hat mittlerweile psychologische Ursachen, meist Depressionen. Besonders stark betroffen ist die Altersgruppe zwischen 25 und 44 Jahren – also genau die Phase, in der Einkommen, Karriere und familiäre Verantwortung ihren Höhepunkt erreichen.

Was bedeutet es konkret, wenn das Einkommen plötzlich wegfällt? Nicht für wenige Wochen, sondern über Jahre hinweg. Die durchschnittliche Dauer einer Berufsunfähigkeit liegt bei rund acht Jahren – und betrifft statistisch etwa jede vierte Person im Laufe ihres Erwerbslebens. Acht Jahre ohne verlässliches Einkommen verändern den Lebensstandard grundlegend. Rücklagen reichen selten aus, laufende Kosten bleiben bestehen, und finanzielle Verpflichtungen verschwinden nicht einfach.

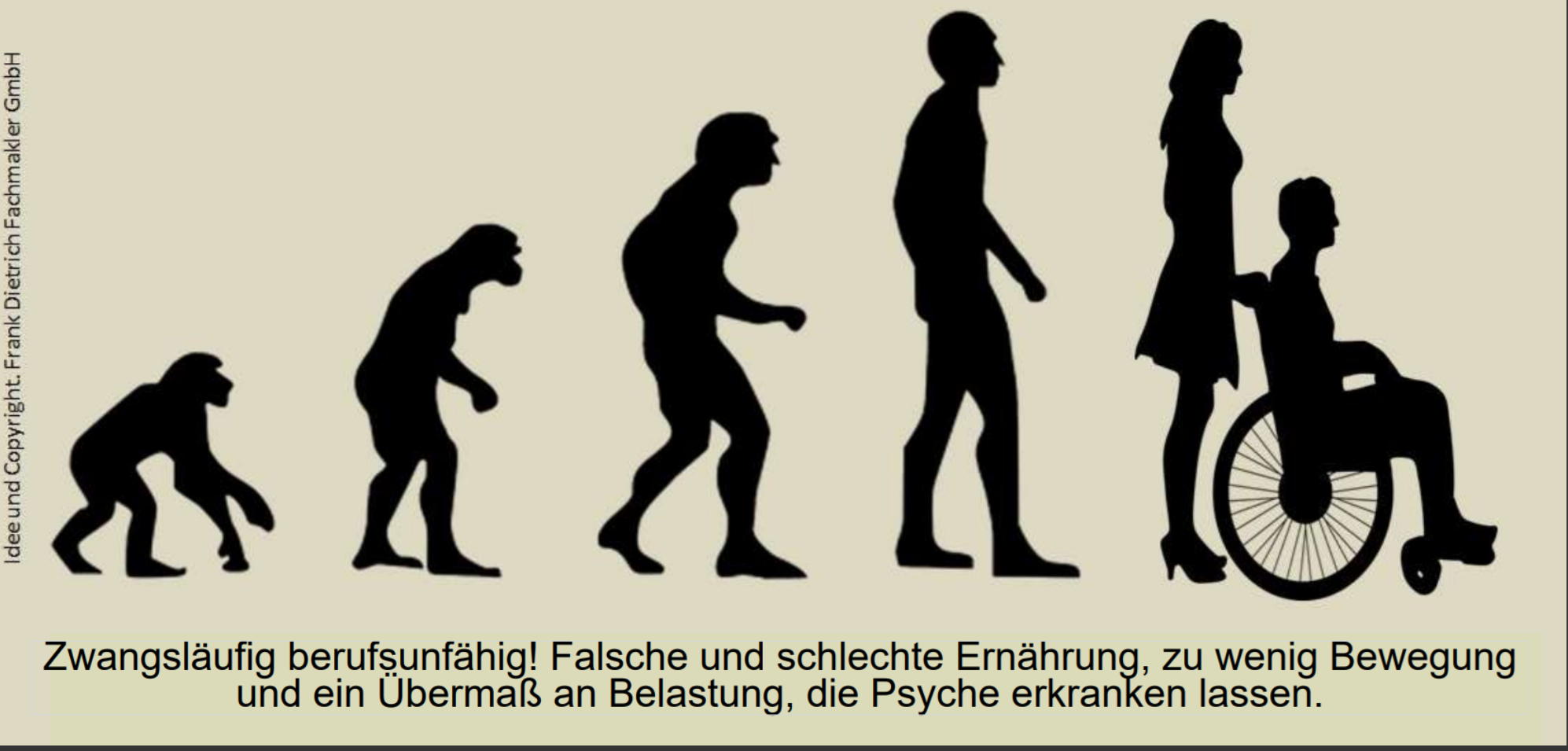

Wissenswert

Hinzu kommt, dass die medizinische Versorgung in vielen Bereichen an ihre Grenzen stößt. Wer heute einen Therapieplatz benötigt, wartet oft mehrere Monate. In ländlichen Regionen kann sich diese Zeit noch verlängern. Gleichzeitig sinkt die Attraktivität des Berufsbildes für Behandler, was die Situation weiter verschärfen dürfte.

Die sogenannte Berufsunfähigkeitsversicherung wird häufig missverstanden. Sie sichert nicht nur einen konkreten Beruf ab, sondern im Kern die Fähigkeit, den eigenen Alltag und die gewohnte Tätigkeit auszuüben. Selbst Kinder können bereits abgesichert werden – lange bevor sie ins Berufsleben starten. Das hat einen entscheidenden Vorteil: Das Risiko wird zu einem Zeitpunkt bewertet, an dem es noch gering ist. Diese Einstufung bleibt später bestehen, unabhängig davon, welchen Beruf sie einmal ergreifen.

Entscheidungsgrundlage?

Ein weiterer Aspekt ist vielen nicht bekannt: Wer eine Berufsunfähigkeitsrente erhält, darf grundsätzlich weiterhin arbeiten. Auch ein späterer Berufswechsel muss in vielen Fällen nicht gemeldet werden. Das schafft Flexibilität und nimmt der Absicherung den Charakter eines „Alles-oder-nichts“-Szenarios.

Trotzdem bleibt das Thema für viele unangenehm. Es zwingt dazu, sich mit Risiken auseinanderzusetzen, die man lieber verdrängt. Doch genau darin liegt der Kern der Entscheidung: Geht man das Risiko bewusst ein, oder schafft man eine finanzielle Grundlage für den Fall, dass etwas Unvorhergesehenes eintritt?

Eine sinnvolle Herangehensweise besteht darin, die Kosten einer Absicherung ins Verhältnis zum eigenen Einkommen zu setzen. Erst wenn diese Zahlen transparent gegenüberstehen, entsteht eine fundierte Entscheidungsbasis. Ohne diese Grundlage bleibt die Einschätzung oft ein Bauchgefühl – und genau das kann im Ernstfall teuer werden.

Vereinbaren Sie jetzt einen Termin

Vereinbaren Sie jetzt einen Termin

{kind=link}