Warum Berufsunfähigkeitsversicherung?

Weil Sie unerwartet alles plötzlich verlieren könnten.

Eine private Berufsunfähigkeitsrente zu erhalten setzt nicht voraus, den Kopf unter dem Arm tragen zu müssen. Ab >50 % geminderte Leistungsfähigkeit durch Unfall, Krankheit oder Kräfteverfall kann ein Rentenanspruch entstehen.

die Erwerbsminderungsrente des Staates bringt ihre volle Leistung, durchschnittlich 812 € / monatlich, erst wenn keinerlei Tätigkeit, auch theoretisch, mehr mit einer Dauer von bis zu 3 Stunden möglich ist. vom Professor zum Parkhauswächter. Könnten Sie damit leben?

Die staatliche Erwerbsminderungsrente:

Grundlage (Auszug) der Leistung ist die fünfjährige Beitragszahlung direkt vor der Erwerbsminderung. Studenten und Berufsanfänger haben demnachbis dahin keine Absicherung.

Mindestbeitragszahlungsdauer und damit Wartezeit sind fünf Jahrebei gleichzeitiger Zahlung von Pflichtbeiträgen über die Dauer von drei Jahren an die Rentenversicherung, beispielsweise während einer versicherten Beschäftigung.

- Die halbe Erwerbsminderungsrente von 16 % des letzten Bruttos bei einem Restleistungsvermögen von 6 Stunden in irgendeiner Tätigkeit,

- Die volle Erwerbsminderungsrente von 34 % des letzten Bruttos bei einem Restleistungsvermögen von bis zu 3 Stunden in irgendeiner Tätigkeit.

- Kein Schutz des Status: Vom Professor zum Parkhauswächter!

- ca. 47 % abgelehnter Anträge, oftmals erst nach vielen Jahren ohne Einnahmen. Jahren.

Wartezeit von fünf Jahren und mindestens drei Jahre Zahlung der Pflichtbeiträge vor der Erwerbsunfähigkeit sind Grundlage Einwände nicht abgelegten Anträge bewilligt zu bekommen.

Die private Absicherung.

Versicherungsschutz bei Antragsannahme. Versicherungsschutz kann individuell auf die Bedürfnisse abgestimmt werden.

- bis ca. 70% Rente vom bisherigen Netto (anbieterabhängig) sind versicherbar,

- Schüler ab dem zehnten Lebensjahr und zuhause tätige ohne Beruf sind versicherbar. Versichert wird der bisherige Tagesablauf, wie er ohne gesundheitliche Beeinträchtigung ablief. ein Einkommen oder ein Beruf sind für die Prüfung nicht notwendig.

- Keine Meldepflichten bei Studiums-/ Arbeitsbeginn, wenn der Versicherungsschutz im Kindesalter beantragt wurde,

- Rentendynamik im Leistungsfall vereinbar. Bei Bezug einer Rente, kann man trotzdessen hinzu verdienen.

- Leistungsquote ca. 90% (eigene Erfahrung).

Zur wahrheitsgemäßen und vollständigen Beantwortung der Gesundheitsfragen im Antrag, müssen die gelisteten Behandlungsdaten bei der Kasse eingesehen/geprüft werden. In 90 % der Patientenakten finden sich Eintragungen, die unberechtigt sind und die Rechtskräftigkeit des Vertrages gefährden.

Wodurch berufsunfähig?

Hauptursache, berufsunfähig zu werden sind die psychischen Krankheitsbildern. In Zeiten der Pandemie, des Home-Office und der fehlenden Ablenkungen vom Alltagsstress bleibt die Befürchtung einer weiteren Zunahme. Die körperlichen Schädigung, ohne dass Immunität entsteht aber auch das Fatigue-Syndrom könnte sofort einen Leistungsfall begründen. Ein behördliches/gerichtliches Arbeitsverbot, wie das von Gastronomen erkennen, kann ab einer Dauer von sechs Monaten ohne Erkrankung des Versicherten eine Rentenzahlung begründen.

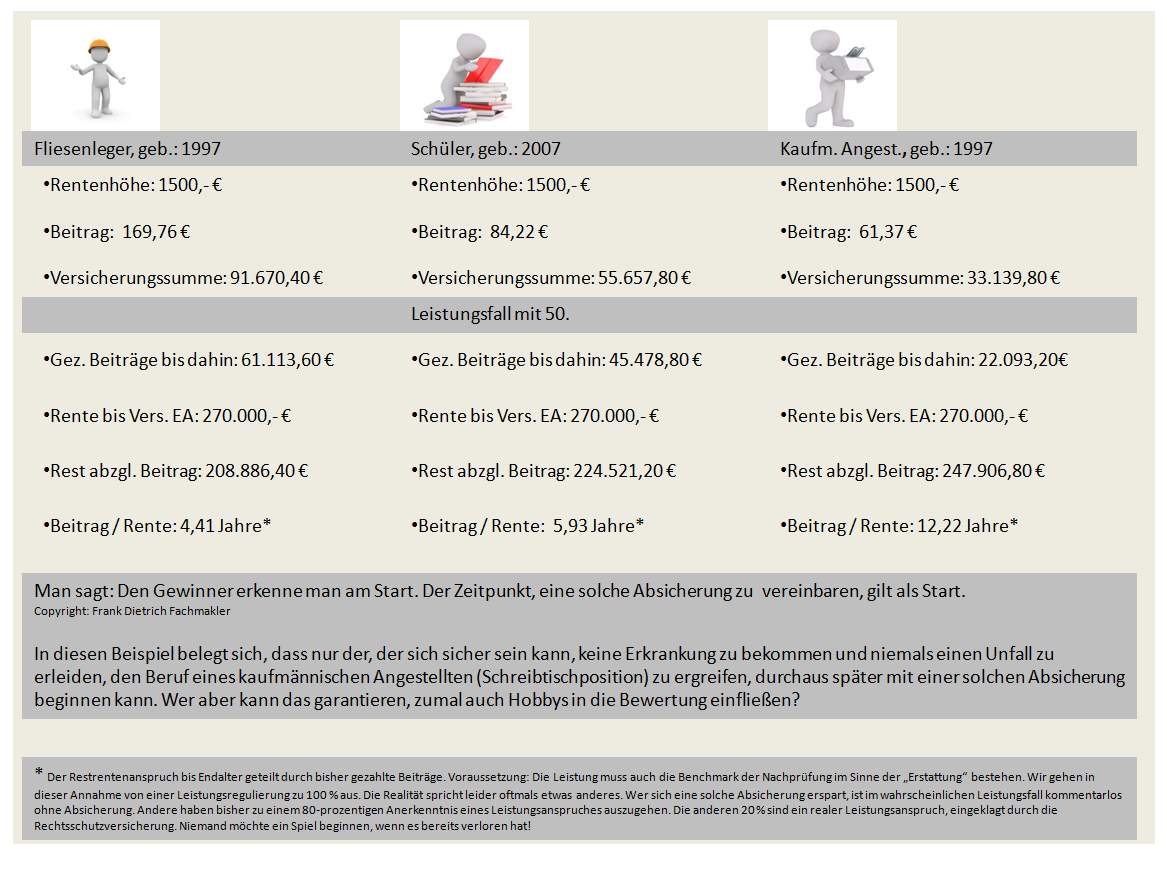

Erlauben Sie mir eine Grundsatzfrage/Feststellung:

Keine Berufsunfähigkeitsversicherung abzuschließen, aus welchen Gründen auch immer, ist’s möglich, nicht aber empfehlenswert. entgegen der Tatsache, dass diese Absicherung nicht hundertprozentig ist, so ist der Verlust von Einkommen, Status und Lebensstandard im Leistungsfall definitiv hundertprozentig.

Informationen Schaden die nur dann, wenn Sie diese nicht einholen. In meinem Formularcenter finden Sie Informationen zu diesem Thema. Gibt es einen weiteren Bedarf, so können Sie gerne mit mir in Kontakt treten.

Ihr Frank Dietrich Fachmakler.

Vereinbaren Sie jetzt einen Termin

Vereinbaren Sie jetzt einen Termin

{kind=link}